Eine geleistete Umsatzsteuer-Sondervorauszahlung kann vom Finanzamt zurückerstattet werden. Die Dauerfristverlängerung (UVA-Abgabe jeweils einen Monat später) bleibt dennoch bestehen.

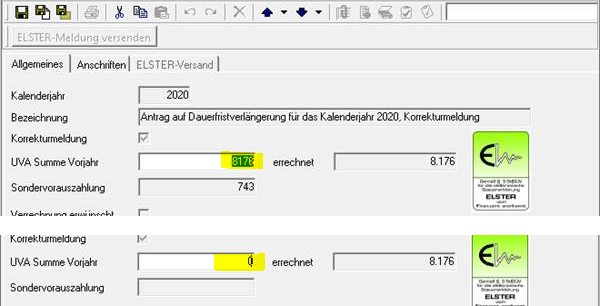

Die Erstattung der Sondervorauszahlung kann im XBA Rechnungswesen über eine Korrekturmeldung mit UVA Summe Vorjahr = 0 angefordert werden: Steuermeldungen > Dauerfristverlängerung > Neu > (Korrekturmeldung), UVA Summe Vorjahr: ‘0’.

Alternativ ist dies auch über ELSTER-Online möglich (Formular “Antrag auf Dauerfristverlängerung – Anmeldung der Sondervorauszahlung” als berichtigte Anmeldung mit 0 Euro).