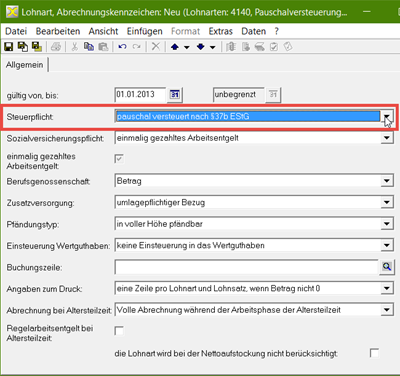

Sollen Incentives wie Reisen, Eintrittskarten oder sonstige Geschenke nach § 37b Abs. 1 EStG als pauschal versteuerte Sachzuwendungen gewährt werden, können Sie dies über eine entsprechende Lohnart abrechnen.

Legen Sie dazu eine Bruttolohnart an mit Entgelttyp ‘Sachbezug’, Bezugstyp ‘sonstiges Entgelt’. Wählen Sie dann für die Lohnart im Feld Steuerpflicht das Abrechnungskennzeichen ‘pauschal versteuert nach §37b EStG’.