In der Praxis wird Skonto im Zusammenhang mit Gutschriften unterschiedlich gehandhabt. So kann der Skonto vor oder nach Abzug der Gutschrift auf den Zahlbetrag berechnet werden. Der Skonto kann auch auf den Rechnungsbetrag und die skontierbare Gutschrift separat berechnet werden.

Das XBA Rechnungswesen unterstützt alle drei Berechnungsarten mit der Auswahl im Zahlungslauf:

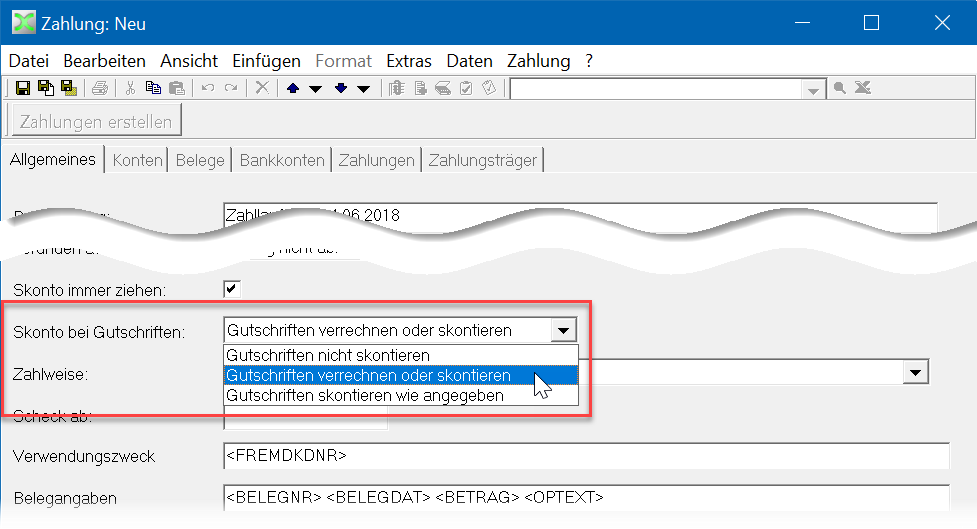

- Gutschriften nicht skontieren: Der beim Buchen ermittelte und mit dem Teilbeleg gespeicherte Skontobetrag wird abgezogen. Danach wird die nicht skontierte Gutschrift abgezogen.

- Gutschriften verrechnen oder skontieren: Diese Option entspricht der häufigen Praxis, nach der die Gutschrift zunächst mit den netto fälligen Belegen verrechnet wird und dann (ggf.) anteilig auf die skontierbaren Belege verteilt. Der Restbetrag der skontierbaren Belege wird schließlich skontiert. Eine skontierbare Gutschrift ohne Zuordnung zu einer offenen Rechnung wird ebenfalls skontiert.

- Gutschriften skontieren wie angegeben: Mit dieser Option werden sowohl Gutschriften als auch offene (Teil-)Belege direkt skontiert, es erfolgt keine Verrechnung.

Beispiel: Zahlung einer Rechnung mit einem netto fälligen Teilbeleg über 500,00 und einem Teilbeleg über 2000,00 Euro mit 3% Skonto (2000,00 – 60,00 = 1.940,00), Gutschrift dazu über 600,00 Euro.

‚Gutschriften nicht skontieren‘: 500,00 + 1.940,00 – 600,00 = 1.840,00

‚Gutschriften verrechnen oder skontieren‘: 500,00 – 500,00 + (2000,00 – 100,00) – 57,00 = 1.843,00

‚Gutschriften skontieren wie angegeben‘: 500,00 + 1.940,00 – 582,00 = 1.858,00